Тут под одной из моих статей нарисовался очередной критикан нашей солидарной пенсионной системы и "врунгель" о том, что государство-де обворовывает наших пенсионеров, которые, ежели бы откладывали деньги себе на накопительный счёт, имели бы отличные пенсии и жили бы припеваючи несколько десятков лет.

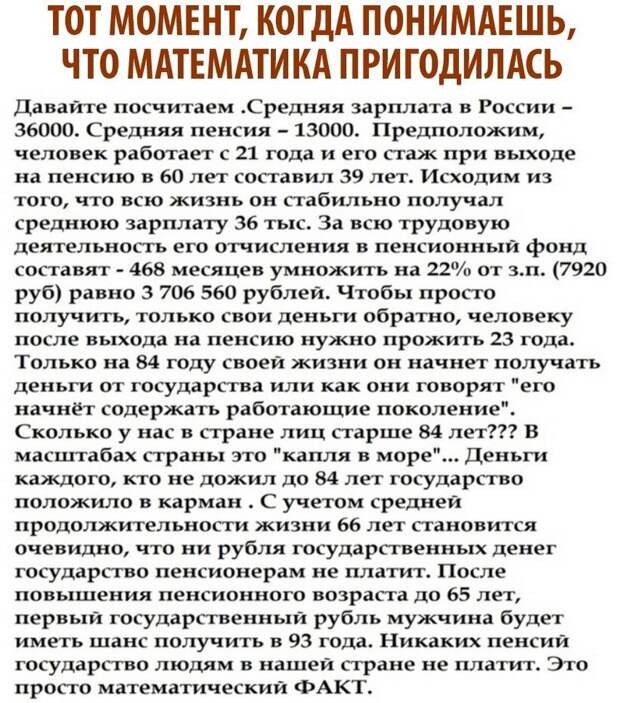

Вот, какую картинку он прислал:

Ну, что же, раз он так напирает на математику, так и воспользуемся ей, чтобы доказать, что эта идея, забрасываемая некоторыми весьма наивными и далёкими от здравого смысла людьми, во-первых, неосуществима, а во-вторых, упаси нас Бог от того, чтобы кто-то, когда-то всё-таки смог осуществить эту идею.

Подобные этому критикану люди не хотят отчислять деньги в Соцфонд, считая, что их обманывают, а хотят накапливать деньги на своём счету и приумножать их за счёт банковского процента или инвестирования во что-либо.

Жалоба от них обычно однообразна и выглядит так:

«Работаешь-работаешь, отчисляешь налоги, а пенсию получишь маленькую, и если мы вдруг умрём, то наши деньги не достанутся нашим близким, а вот если бы мы эти деньги сами откладывали в банк, то накопили бы столько-то и столько-то вместе с процентами и жили бы припеваючи, как на Западе».

Для начала замечу, что мы являемся заложниками солидарной пенсионной системы, которая была введена ещё в СССР. Но введя однажды солидарную систему, перейти на накопительную практически невозможно.

И это отлично! Потому что, повторюсь, упаси нас бог, если наш народ кто-то когда-то каким-то чудом сможет перевести на такую систему.

Я докажу это и математически и с применением здравого смысла и логики, только дочитайте статью до конца, прежде чем начнёте закидывать меня помидорами.

1. Почему это невозможно.

Взносы, которые работодатели отчисляют за своих работников, не накапливаются Пенсионным фондом, не вкладываются в виде инвестиций в выгодные проекты, не кладутся в банки под проценты, а идут прямёхонько на выплату пенсий нынешним пенсионерам.

Но взносов с работодателей на выплату пенсий едва хватает. Пенсионный фонд испытывал постоянный дефицит, о чём я рассказывал в одной из своих статей, поэтому некоторую часть недостающих средств приходилось перечислять туда из Федерального бюджета в виде трансфертов.

Сейчас, как вы знаете, ПФ был объединён с ФСС, и теперь он называется Социальный фонд России.

Так вот согласно проекту, в 2024 году объем расходов Соцфонда составит 16,2 трлн рублей. Из них 10 трлн рублей будут потрачены на пенсии.

Общая сумма межбюджетных трансфертов из федерального бюджета составит в 2023 г. 5,07618 трлн рублей.

Напомню, что бюджет Соцфонда наполняется частично работодателями, уплачивающими взносы за своих работников, частично трансфертами из Федерального бюджета. И из этого фонда, помимо пенсий, выплачиваются пособия инвалидам, оплачиваются листы нетрудоспособности, материнский капитал, и различные пособия на детей. Общие расходы Соцфонда, как вы видите, составят - 16,2 трлн рублей.

Что же произойдёт, если перейти на чистую накопительную систему?

Если отменить взносы с работодателей, введя накопительную пенсионную систему, то придётся все деньги на выплату пенсий текущим пенсионерам полностью перечислять из бюджета, то есть помимо тех 5,07618 трлн рублей, что запланированы, придётся обобрать бюджет ещё на 11,124 трлн рублей.

Представляете себе это?

Доходы Федерального бюджета в 2024 году составят 35 трлн рублей, расходы - 36,6 трлн рублей.

И если перейти на накопительную пенсионную систему, то из этих доходов, придётся уже не 5,07618 трлн, а 16,2 трлн рублей отчислять в Соцфонд.

А это, на минуточку, уже 44,26% от всего бюджета, но на самом деле процент от бюджета будет ещё выше, потому что расходная часть бюджета в 2024 году значительно завышена за счёт увеличения расходов на армию и на гособоронзаказ и когда всё закончится, то уже более 50% бюджета пришлось бы отправлять в Соцфонд.

Практически всей стране пришлось бы значительно ужаться в расходах, чтобы обеспечить пенсии пенсионерам. Секвестр бюджета составил бы 11,124 трлн рублей, то есть пришлось бы урезать расходы Федерального бюджета на: оборону, правоохранительную деятельность, развитие инфраструктуры, медицину, образование, нацпроекты, поддержку промышленности и сельского хозяйства, на программу переселения людей из аварийного жилья и так далее, и тратить эти деньги на содержание пенсионеров.

То есть пенсионеры автоматически спадут с плеч нашего бизнеса и "упадут" огромной гирей на плечи бюджета. Ну как вам, нормально?

И такая ситуация будет длиться не год, не два, а достаточно долго. Страна застынет в развитии не на одно десятилетие и вот почему.

Те, кто ещё только начал работу, успеют накопить к 65 годам какую-нибудь более-менее приемлемую сумму, но об этом будет ниже, а пока давайте подумаем, а что делать тем, кому осталось до пенсии от 1 года до, допустим, 15 лет? Что они за это время смогут накопить?

От ничего, до ничего существенного!

Нет, конечно, они смогут накопить какие-то деньги, но их явно будет недостаточно для безбедной и длительной жизни на пенсии. Да и те, кому до пенсии останется от 15 до 25 лет тоже вряд ли смогут накопить ту сумму, что показал на картинке этот незадачливый критикан, ведь он посчитал, что её можно накопить за 39 лет трудового стажа при выходе на пенсию в 60 лет.

Стало быть, и вновь выходящих на пенсию придётся вешать на Федеральный бюджет, пока к пенсионному возрасту не подойдут те люди, которые смогут накопить себе мало-мальски достойную сумму по новой накопительной системе.

А это значит, что вот та ситуация, при которой надо будет более 50% доходной части Федерального бюджета тратить на выплату пенсий тем, кто не смог накопить их по новой системе, будет продолжаться как раз лет 25-30. И всё это время развитие страны будет заторможено.

2. Теперь о том, почему же эта система бесчеловечна.

Если солидарная система является страховой и гарантирует любому пенсионеру выплату начисленной им пенсии столько времени, сколько он проживёт — хотя бы и до 100 лет, да вдобавок с её индексацией, то в случае с накопительной системой всё будет по-другому.

Ну, а теперь минимум математики:

К слову сказать, как думаете, бизнесмены - миллионеры и миллиардеры всплакнут от умиления и тут же увеличат зарплаты рабочим? Они порадуются, что с них сняли социальные обязательства и увеличат свои доходы. А ваша зарплата так и останется 36000 рублей.

Вот и давайте произведём примерный расчёт, сколько же вы сможете реально накопить, исходя из этой зарплаты по накопительной пенсионной системе. Теперь вы — кузнец своего счастья и должны отчислять ежемесячно 22% от зарплаты в банк, чтобы в старости обеспечить себе безбедное и длительное житьё, с посещением курортов, с поездками в Европу.

Ваш ежемесячный платёж составит: 36000/100 *22= 7920 рублей.

Если ваш рабочий стаж составит 40 лет, то на вашем пенсионном счёте накопится: 7920 * 12 месяцев * 40 лет = 3 801 600 рублей.

Ну, вот вы и накопили себе на пенсию, теперь вам надо решить, сколько вы будете тратить денег из накопленных на свою пенсию в месяц, и вот вам другой вопрос. Как вы посчитаете ежемесячный размер?

Разве вы знаете, сколько вам суждено прожить? Вы же не назначите себе пенсию в 13 000 рублей, а назначите более-менее достойную пенсию в 25 000 рублей. А это значит, что вы исчерпаете свои накопления за:

3 801 600 / 25 000 = 152 месяца или за 12 лет 8 месяцев.

Но на самом деле, вероятно, раньше, потому что самостоятельно ужиматься в расходах для многих людей чрезвычайно трудно.

Хотел я было посчитать - а сколько можно накопить денег с учётом банковских процентов за 40 лет, но тут вспомнил об инфляции.

Ведь банки, как правило, держат ставку процентов близкую к уровню инфляции и в итоге, если очистить ваши накопления и от процентов по вкладам и от инфляции за 40 лет, то пусть даже сумма ваших накоплений с учётом банковских процентов составит хоть 20 миллионов рублей, но эти 20 000 000 рублей в 2063 году по существующим тогда зарплатам и ценам будут равняться посчитанным нами 3 801 600 рублям по зарплатам и ценам нынешнего 2023 года.

А что вы будете делать дальше? Государство вас содержать не обязано, правильно? Вы же накопили себе пенсию сами и сами назначили сумму выплаты.

Однако вы можете возразить и сказать, что накопите значительно больше и расходовать деньги будете рачительно. Я очень рад за вас, но...

...что будет, если нет, вот так вот раз - и нет?

Если вам сейчас везёт, и вы думаете, что накопите хорошую сумму, то, во-первых, "везёт" - это сейчас, а завтра вас уволили, ваше предприятие разорилось, в стране началась безработица и так далее, короче говоря, ваши доходы стали низкими, во-вторых, даже если вам повезёт и вы проработаете до пенсии на своей высокооплачиваемой работе, то, накопив деньги и выйдя на пенсию, будете экономить на всём, боясь, что останетесь без средств к существованию, и жить в постоянном стрессе, видя, как уменьшаются ваши накопления, а в-третьих, на всех в стране хорошей высокооплачиваемой работы всё равно не хватит, и что делать тем, кто зарабатывает мало, но без кого наша жизнь невозможна?

Например, санитаркам, работающим в больницах, няням, работающим в детских садах, почтальонам и другим низкооплачиваемым категориям граждан? Что они там накопят?

Лет на пять жизни на пенсии!

А если та же санитарка при этом будет жить долго, то что ей делать по исчерпании той небольшой суммы, что она накопит?

Выходит, тем, кто ратует за переход на такую систему, наплевать на всех остальных.

Выводы:

1. Переход от солидарной к накопительной системе практически невозможен из-за резко возрастающей нагрузки на бюджет на долгие годы;

2. Накопительная система была бы выгодна государству, так как сняла бы с него все проблемы в плане обеспечения людей пенсиями, но была бы невыгодна самим людям;

3.Солидарная пенсионная система крайне обременительна для государства, но для нас она единственно верная в плане стабильности и гарантий, что мы не останемся без средств к существованию до окончания жизненного пути;

4. Смешанная система обсуждаема и возможна. Её ввести пытались, но что-то пошло не так.

Ну и в качестве послесловия ещё раз повторюсь, что если кому-то когда-то удастся ввести накопительную пенсионную систему в России, то для граждан это будет означать одно, государство перестало быть социальным, сняло с себя заботу о людях и...

А это не наши ценности!

Свежие комментарии