Ну, что, свершилось. То, о чем я предупреждал летом, о чем независимые аналитики начали писать осенью, сегодня стало темой для высказываний экспертов карманных, зависимых от системы и работающих за зарплату.

В августе я намекал, что вклады придется морозить

3 августа, если быть точным:

В сентябре я повторил это уже конкретнее:

Параллельно со мной этой темы касались и другие независимые экономисты и часть аналитиков из других секторов. По большей части одиозные, над чьими прогнозами принято смеяться, а потом очень удивляться, когда они реализуются.

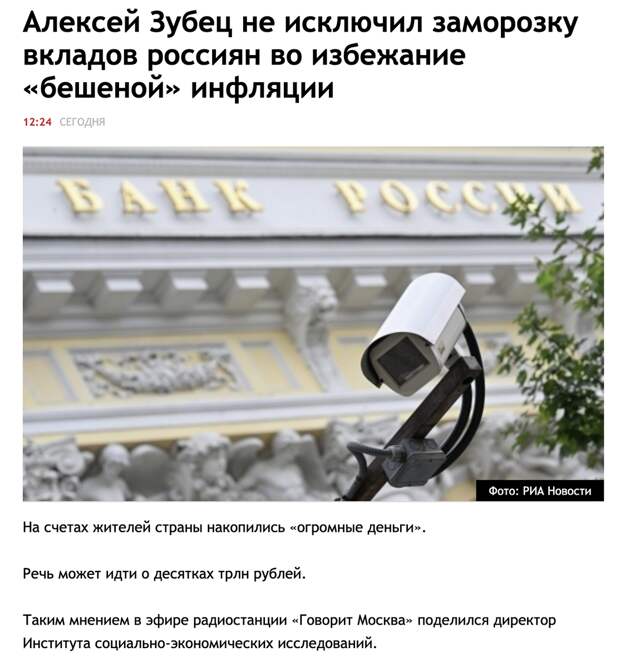

Прошло 2 месяца, и тему заморозки вкладов выводят в широкое поле для обсуждения уже эксперты на зарплате. Вот, пожалуйста, Зубец:

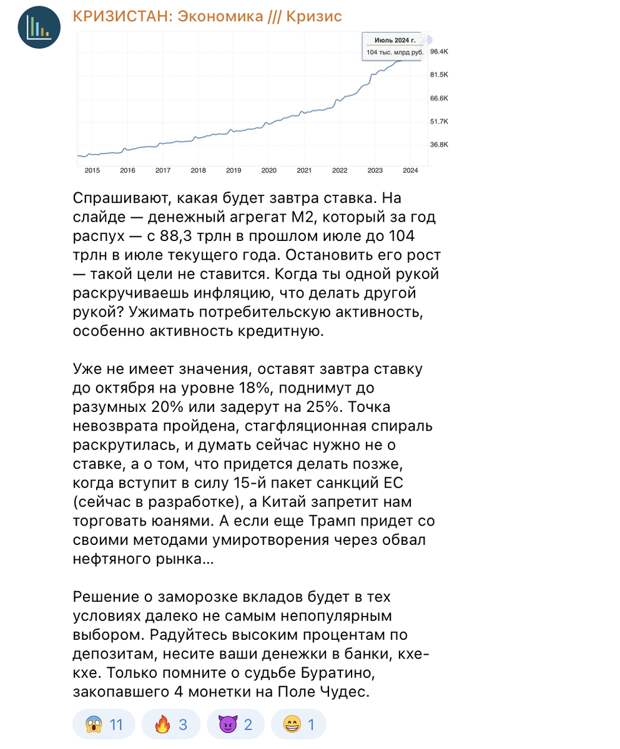

Что у нас вообще по части вкладов?

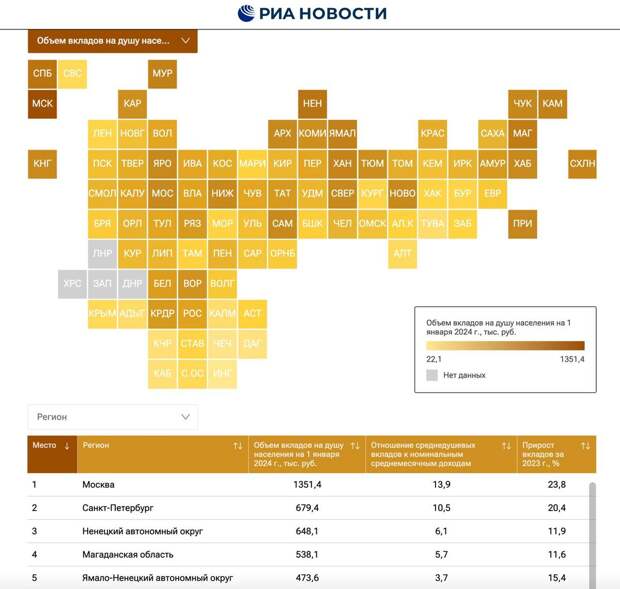

Отличную инфографику давали летом РИА Новости:

Есть ряд регионов, где население богатеет. Например, москвичи по объемам вкладов на душу населения в 2 раза опередили даже Питер, не говоря уж об остальной территории нашей огромной страны.

Оценивать численность населения, чей достаток за последние 2 года заметно вырос, нужно не по территориальной привязке, а с учетом отраслей осуществления деятельности. Например, заметный рост доходов населения демонстрирует Ивановская область — регион традиционно бедный. Почему? Потому что шьют! Что шьют, уточнять не буду. Что заказали, то и шьют.

В регионах, куда идет распределение заказов для сами знаете чего, рост благосостояния населения хорошо виден в статистике. Люди тянутся на высокооплачиваемые вакансии, и это совершенно нормально. Встретил недавно в магазине сына знакомых, он учителем в школе работал. Смотрю, тележку от души так нагружает, явно не на учительскую зарплату! Ну, я и спросил, чем он сейчас занимается. И ответ получил:

— Из школы ушел еще в начале лета. Довел своих до ОГЭ и попрощался. Теперь на авиационном заводе работаю. Разница в зарплате — в 5 раз. В школе было 20 тысяч, там получается 100, если без переработок. С переработками максимально пока 150 видел.

Это частный пример, конечно. Но у нас таких уже довольно много. И он отлично показывает, как меняется потребление при росте дохода. Суммарно численность населения с выросшими доходами оценивают по-разному, от 10 до 30 млн человек. Моя оценка — 19-20 млн. Это люди, которые внезапно стали покупать в разы больше товаров и услуг, чем их среднее потребление за последние 5 лет.

Влияние роста достатка населения на цены можно описать одной фразой: если денег стало больше, а товаров на рассматриваемом рынке столько же, цены на них неизбежно будут расти.

Правильно это называется монетарная инфляция. Доступных способов борьбы с ней не так много, и самым распространенным является повышение ключевой ставки. Делать это надо резко. Если процесс повышения растянут во времени, высокая ставка превращается в проинфляционный фактор. Проще говоря, вместо того чтоб купировать инфляцию, она ее разгоняет.

Как еще убрать лишние деньги с рынка? Ограничить потребление. Быстрый способ это сделать — затруднить населению доступ к собственным деньгам, введя лимиты. В народе это называют заморозка вкладов, но на самом деле лимитирование может коснуться не только депозитов в банках, но и дебетовых зарплатных и иных карточек, накопительных страховых программ, инвестиционных счетов и чего угодно еще.

На 100% эффективных мер не существует

У любой антикризисной меры есть вероятностная оценка, сработает она или нет. Попробую оценить, насколько эффективной может оказаться заморозка вкладов населения применительно к росту цен в текущих условиях.

Важнейший критерий оценки любого решения — его своевременность. Решения, принятые не вовремя, а с большим опозданием, при всей их логичности и правильности верными уже не являются.

Пример верного и своевременного решения — экстренное повышение ключевой ставки с 9,5% до 20% 28 февраля 2022 года. Пример верного, но несвоевременного решения — повышение ставки сейчас, по частям, по чуть-чуть, по процентику. Уж не знаю, почему делают именно так, на чей интерес опираются — я в жизни не поверю, что в нашем регуляторе не понимают последствий.

Чтобы заморозка вкладов сработала с вероятностью выше 80%, ее нужно было проводить в октябре. Удалось бы до нового года затормозить рост цен на самом значимом в нашей стране рынке — в продовольственной рознице.

Если в конце ноября — декабре, то по части товарных групп удастся удержать инфляцию в пределах 10-12%, а другие будут галопировать, то бишь в годовом выражении прибавлять до 50% и более. Секторами с наибольшим ростом цен будут продовольственная розница и массовые услуги (от стрижки и бани до транспортных и туристических).

Если отложить на январь, успешность меры падает до 30%. При таком раскладе галопирующая инфляция затронет не только продовольствие и прочий массмаркет, а риски срыва в гиперинфляцию непомерно возрастают.

И — да, я не даю вам советов, что делать с вашими вкладами. Мой лежит в банке до середины декабря и трогать я его до даты окончания не планирую.

Свежие комментарии