На написание этой статьи меня сподвиг один комментарий под постом, где я рассказала, как распорядилась деньгами, которые мне подарили на день рождение. В посте было упоминание о брокерском счете и именно он заинтересовал подписчицу.

По своей природе я "хомяк", люблю сберегать деньги и копить их для серьезной покупки. Накопление денег практикую со студенческих времен. Когда училась в университете, то совмещала работу и учебу. В университете я получала стипендию, которой мне хватало на студенческую жизнь, еду и одежду, а с зарплаты я откладывала до 90% ежемесячно, иногда и всю зарплату. В то время я жила легко и свободно, также свободно тратила деньги, если мне вдруг захотелось какой-нибудь вещички. Уже точных цифр не помню, но примерно моя стипендия составляла около 10 тысяч рублей, а зарплата 25-27 тысяч рублей. Работала я в госучреждении.

Сейчас для накопления денег я использую разные инструменты, о которых расскажу дальше. С возрастом инструментом только прибавилось, я продолжаю оттачивать этот навык и искать новые удобные способы. Студенткой мне был доступен или точнее я знала только об одном инструменте - сберегательный счет или вклад в банке.

Вклад в банке помог купить квартиру

Уже тогда я решила купить себе машину, и все зарплатные деньги откладывала на счет под проценты. Для этого я провела большую работу. В каждом банке взяла буклеты с информацией о вкладе, сделала расчеты, нашла наиболее выгодный вклад и открыла счет в банке. Когда накопилось около 200 тысяч рублей, я поняла следующее: раз я могу накопить на машину, то значит могу накопить и на квартиру. Так моя цель стала еще более большой и долгосрочной. Примерно за 3-4 года на счете накопилось около 600 тысяч рублей.

К концу обучения я стала присматривать квартиру в ипотеку. Это был конец 2014 года, случился кризис, я училась уже на пятом курсе, когда взяла ипотеку и купила квартиру. Тогда я этого не знала, но интуитивно действовала по одному из главных правил инвестора, которое сформировал Уоррен Баффет - «Покупай когда все продают, продавай когда все покупают». В то время люди в панике покупали технику, стояли в огромных очередях в магазины, а уже через пару месяцев не знали куда эту технику деть и продавали ее через Авито. Я купила квартиру по хорошей цене и уже в январе 2015 года она стала стоить на 350 тысяч рублей дороже.

И кстати, меня можно поздравить, в этом году всего через три месяца я закрою ипотеку на эту квартиру. Как же быстро пролетело время, и как же страшно мне было в свое время брать ипотеку студенткой.

Вывод: инструмент, как вклад в банке, помог мне начать сберегать деньги и купить квартиру. После покупки я больше не пользовалась этим инструментом и до сих пор не пользуюсь, т.к. открыла для себя фондовый рынок. Но это все еще доступный способ для накопления денег.

Правило 10 процентов

Уже не помню по чей рекомендации мы с мужем прочитали книгу "Самый богатый человек в Вавилоне", и сразу после прочтения ввели правило 10% в нашу жизнь. Теперь всем своим знакомым я рекомендую почитать эту книгу, она написана простым языком, легко читается, и законы денег, о которых рассказано в этой книге, легко сразу применить в жизни.

Это правило звучит так:

Нужно откладывать не менее 10% от любого дохода.

Эти 10% помогут сформировать финансовую подушку безопасности, которая позволит вам чувствовать себя защищенной/ым, накопить капитал, который поможет получать пассивный доход или накопить деньги на серьезную покупку. Это совсем небольшая сумма, которую вы даже не заметите, главное эти 10% убирать сразу на другой счет, как только вам пришла зарплата или любой доход.

Свои 10% мы вкладываем в акции и облигации, которые покупаем на фондовом рынке. Деньги должны приносить деньги, а не лежать просто так на счете. Счет у меня открыт у брокера Тинькофф Инвестиции (НЕ РЕКЛАМА), также у меня открыт ИИС (индивидуальный инвестиционный счет) у того же брокера. Плюсом ИИС является то, что с него раз в год можно получать налоговый вычет, максимальная сумма вычета составляет 52 тысячи рублей. Эти деньги можно реинвестировать, т.е. положить на счет и тем самым увеличить сумму накопления.

Если вы первый раз об этом слышите, то рекомендую почитать дополнительно информацию про ИИС, подробно на этом тут останавливаться не буду. Но знайте это особенно актуально для тех, кто платит подоходный налог 13% в налоговую. Шикарная возможность откладывать 10% от своего дохода и потом еще раз в год возвращать налоговый вычет по ИИС.

Открыть счет у брокера довольно просто, да и Тинькофф Инвестиции в этом помогает, у них есть программа "Пригласи друга", по которой каждому новому клиенту и тому, кто пригласил, они дарят акцию до 20 000 рублей. Прикрепляю свою ссылку.

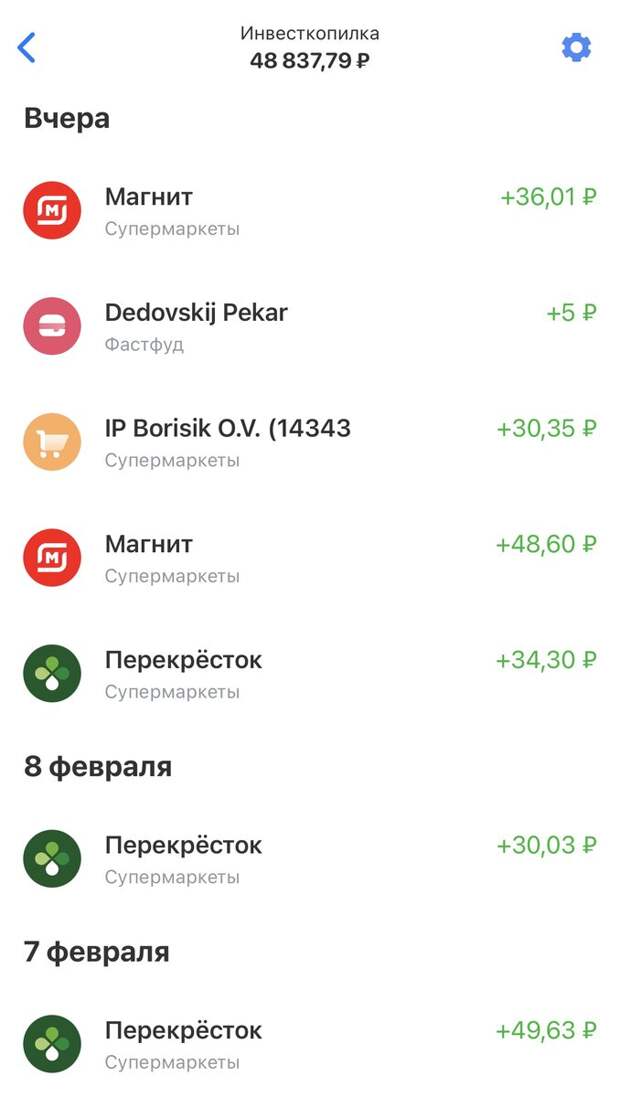

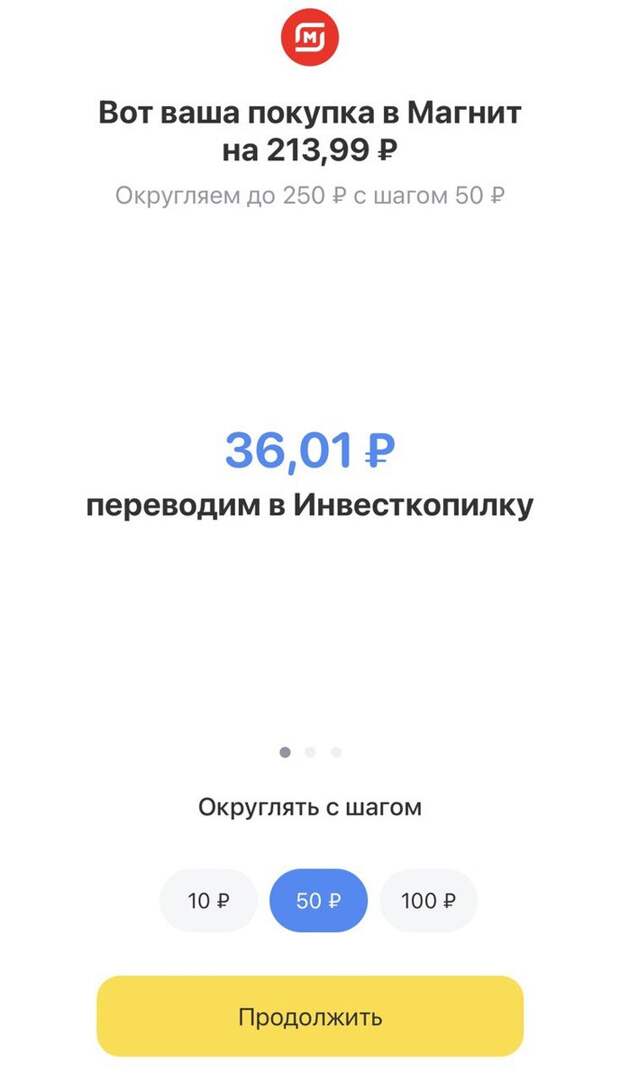

Инвесткопилка

Это продукт Тинькофф банка. Я являюсь клиентом банка и с удовольствием пользуюсь его продуктами. Инвесткопилка открывается бесплатно, на ней можно настроить автоматическое пополнение денег: округления всех трат, пополнение на определенную сумму ежемесячно, кэшбэк. Я настроила регулярный перевод в размере 300 рублей раз в месяц и выставила округления с шагом 50 рублей. За 2,5 года у меня накопилось 49 тысяч рублей. Чтобы инвесткопилка пополнялась, я стараюсь все траты совершать с карты Тинькофф.

Банк инвестирует мои деньги с этой копилки в свои фонды: золото, акции, облигации. Если я сейчас захочу вывести деньги и закрыть копилку, то помимо своих денег еще получу прибыль в размере 2 тысяч рублей.

Фонды

Пару месяцев назад я ввела в наш семейный бюджет понятие фондов. Теперь мы деньги не откладывает только в одно место, а распределяем по фондам (конвертам). Если цель долгосрочная, например, покупка новой машины или дома, то я под нее открываю новый брокерский счет, куда мы откладываем деньги исключительно на эту цель. Если нам нужно накопить определенную сумму для отпуска или сделать себе дорогой подарок, то я использую для этого продукт банка, который называется "цель". При его открытии я даю название цели, выбираю период накопления и прописываю сумму, которую нужно накопить. Это похоже на вклад, на котором есть % ставка, только деньги можно пополнять и выводить в любое время без каких-либо ограничений.

Подход с фондами мне нравится. Я могу создать одновременно несколько целей и откладывать определенную сумму в месяц, которая будет для меня безболезненна.

Когда у меня есть деньги на счете, я чувствую себя в безопасности, а деньги на счете у меня есть всегда)

Кредиты

Хочу высказать свое мнение по поводу кредитов. У меня есть принципиальная позиция - никаких кредитов. Я допускаю только кредит в виде ипотеки, кредит на машину или какую-то дорогую покупку. В моей жизни было всего два кредита: кредит на дорогой диван и на машину. В обоих случаях оба кредита были закрыты досрочно.

Когда я покупала машину в кредит, то смогла воспользоваться госпрограммой "Первый автомобиль", по которой получила скидку около 10% от стоимости машины. По этой причине мы взяли кредит и выбрали машину с более дорогой комплектацией. Кредит мы погасили досрочно в течение четырех месяцев, а основную сумму на покупку машины накопили в течение года. С покупкой машины я столкнулась с обманом со стороны сотрудника банка и к кредиту получила еще плюс 120 тысяч рублей. Эту поучительную историю можно прочитать по ссылке.

Я не хочу иметь необходимую вещь здесь и сейчас, а потом быть должной банку на протяжении нескольких лет. Такая зависимость не дает мне в полной мере насладиться вещью. Если эта вещь мне нужна, то я заранее об этом позабочусь и отложу на нее деньги на счет.

Моя стратегия по накоплению и сохранению денег позволяет чувствовать себя в безопасности, независимой и свободной. Я могу позволить себе все что захочу, для этого мне нужно открыть "цель".

Свежие комментарии